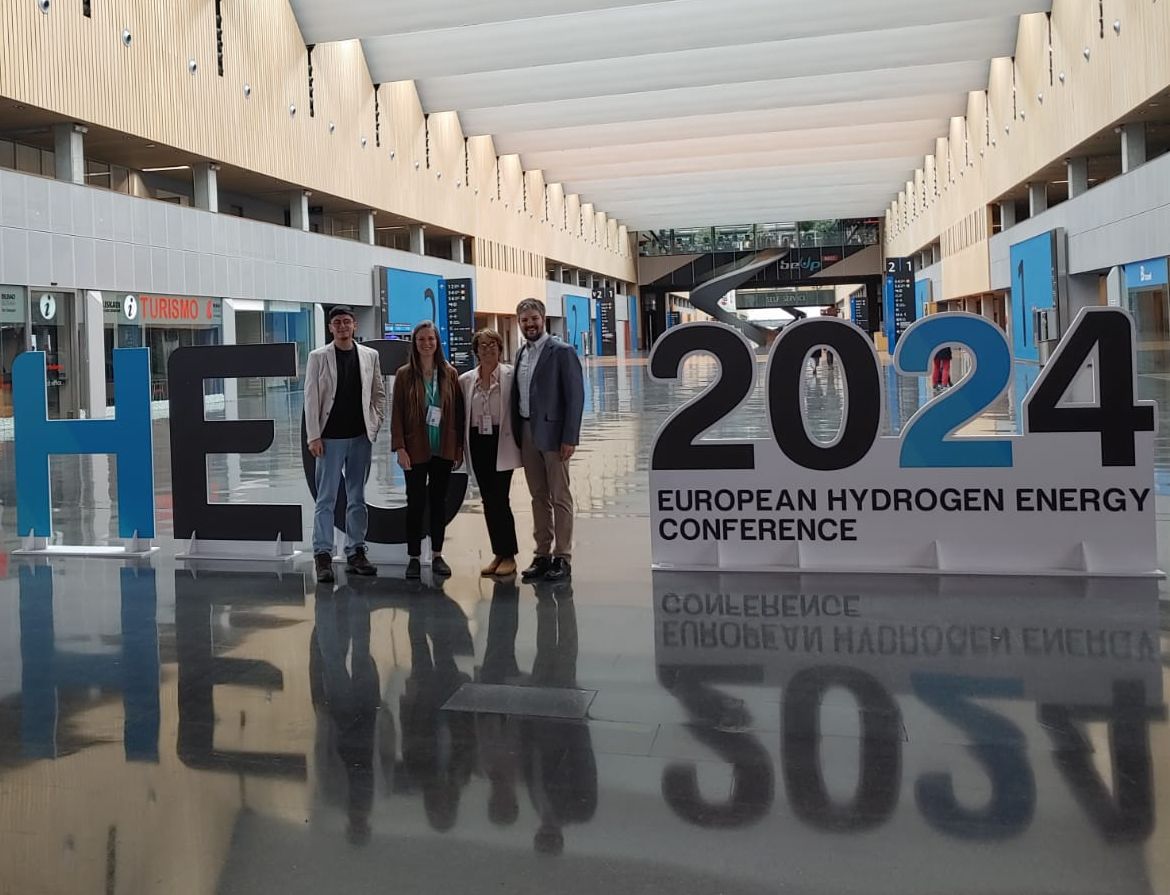

Un grupo de representantes de GIZ, el Ministerio de Energía de Chile y Corfo viajaron a España la semana del 4 de marzo, con el objetivo de realizar diversas actividades en el marco de la European Hydrogen Energy Conference (EHEC)…

Santiago/Karlsruhe, Chile/Alemania, 07. marzo 2024. INERATEC, empresa alemana pionera en el sector de los combustibles sintéticos, junto con la Agencia de Cooperación Alemana Internacional (GIZ), dieron a conocer los resultados de un estudio para la implementación de plantas de producción…

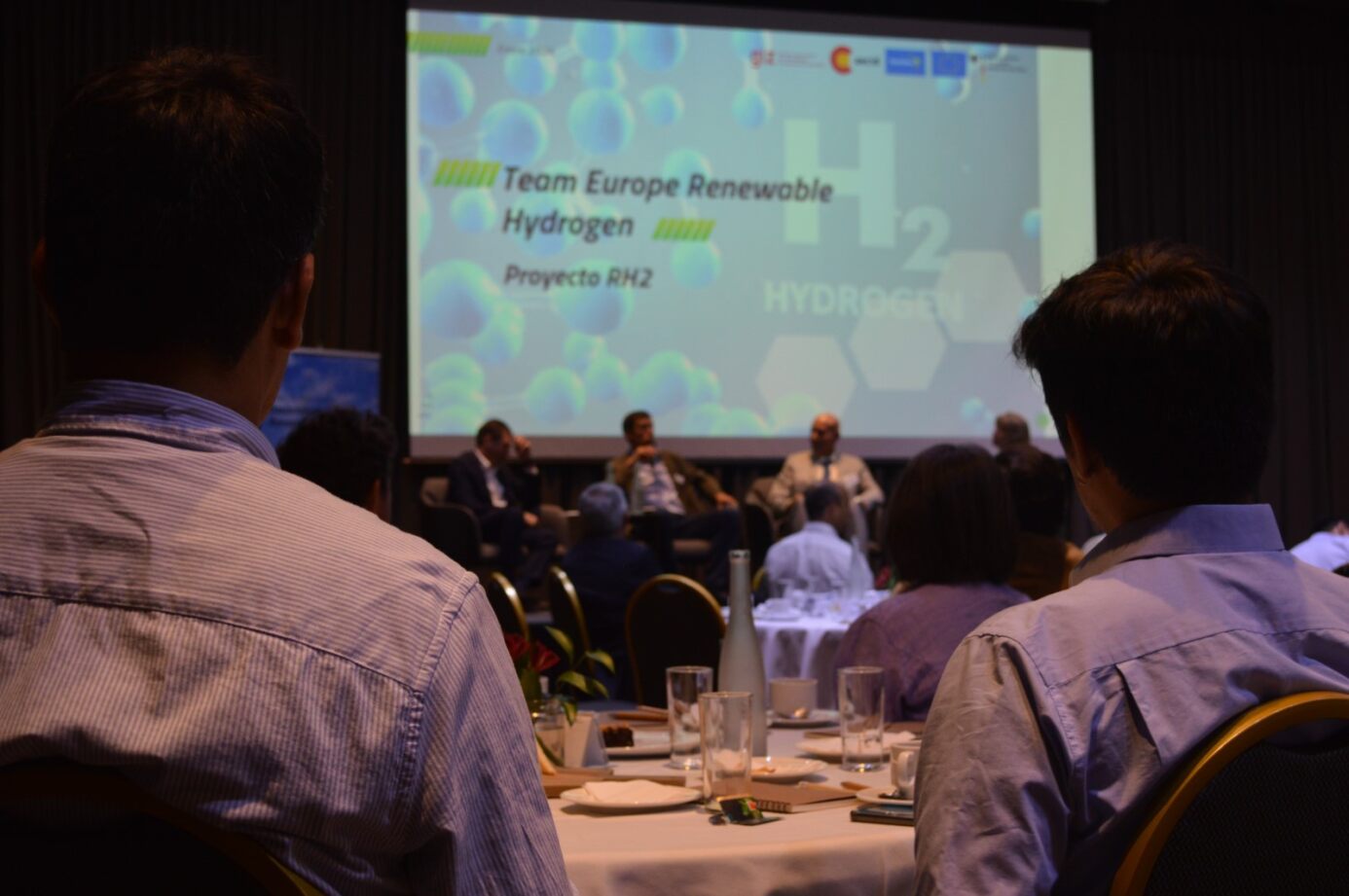

En el marco del Proyecto Team Europe Desarrollo del Hidrógeno Renovable en Chile, el pasado de 11 de enero se realizó el lanzamiento del Financial Service Assistance (FSA), con más de 70 asistentes, pertenecientes principalmente al sector privado. En esta…

Utilizamos cookies para asegurar que damos la mejor experiencia al usuario en nuestra web. Si sigues utilizando este sitio asumiremos que estás de acuerdo. Puedes revisar nuestra política de privacidad aquí ! Protección de datos